おはようございます、サービス管理責任者の関です。

国民年金の受給額(月額あたり)は令和4年には満額で6万4816円となり、昨年度より支給額が減額となりました。(令和3年度は満額で月額あたり6万5075円)

今後も受給額は下がり続けるかもしれません。 そう考えると、年金保険料を毎月支払うよりも、その金額を毎月貯金した方が得なのではないか、と考える人もいるかもしれません。

そこで今回は、年金保険料を支払うのと貯金するのとどちらの方が得なのか、詳しく解説します。

年金は一生涯支給される!

国民年金は10年以上加入していれば受給でき、加入期間の上限は40年です。もしも40年間免除を受けることなく全額納付した場合、満額を受け取れます。

令和4年度の満額は「6万4816円×12ヶ月」で77万7792円です。 ただし、もしも40年間のうち10年間のみ加入していたのであれば「77万7792円×120ヶ月÷480ヶ月」で19万4448円が毎年受給できる年金額になります。

一方、国民年金の保険料は令和4年度で1万6590円です。もしも10年間この金額を年金に支払わず貯金をしていたのであれば「1万6590円×120ヶ月」で199万800円になります。

ここで押さえるべきポイントは、貯金は使い切ったらなくなりますが、年金は生きている限り支給され続ける、ということです。

そして年金保険料は60歳以降、480ヶ月分納付していればもう支払う必要はない、ということです。

先に示した通り、10年間年金を支払っていれば65歳からは何もしていなくても毎年19万4448円を受給できます。一方、10年間貯金していた人が同じように10年間で貯金をやめた場合、その人は65歳以降毎年貯金が減っていくことになります。

すると、11年目、75歳の時点で年金を支払った人の受給額が貯金した人の貯金額を超えます。75歳よりも長く生きる場合、年金を支払っていた方がずっとお得です。

では、40年間年金を支払わずに貯金していた人がいたとしましょう。

その人の貯金額は796万3200円です。しかし、前述の通り40年間年金を支払っていた人の受給額は年間77万7792円なので、やはり75歳以降は年金を支払っていた人の受給額が貯金した人の貯金額を超えることになります。

もちろん、60歳以降も貯金を続ければ75歳で受給額が貯金額を超えることはありません。しかし、60歳以降も働くのであれば年金を受給しながら働く方が良いでしょう。 貯金した人はずっと貯金をし続けなければいつかは底を尽きますが、年金に加入していた人は支払った保険料に応じた年金額を受給し続けることができるからです。

そのほかの国民年金のメリット

国民年金はただ65歳以降に毎年年金が給付されるだけの制度ではありません。国民年金保険料を支払っていることでメリットを享受できます。その1つは確定申告の際、国民年金保険料は社会保険料控除として認められるということです。

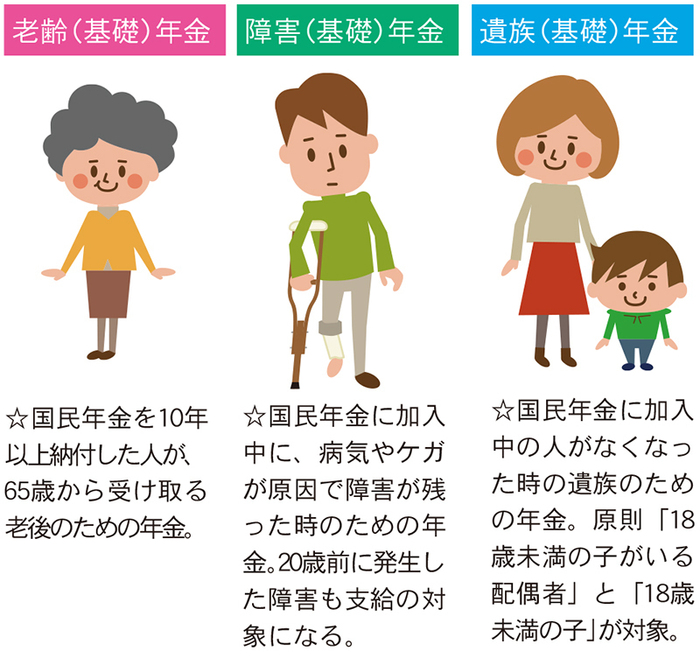

そのため、年金保険料を支払っていると所得税や住民税が安くなります。 もう1つは障害基礎年金と遺族基礎年金です。

国民年金保険(=厚生年金保険も)に加入している人は、けがや病気によって体に何らかの障がいが残ってしまった場合、障害基礎年金を受け取ることができます。障害基礎年金は65歳未満であっても初診日がある月の前々月までの直近1年間に保険料の未納がなければ受給できます。

また、国民年金加入者が万が一加入期間中、もしくは加入後に死亡してしまった場合、一定の要件を満たしていれば、加入者と生計をともにしていた子どものいる配偶者や子どもは遺族基礎年金を受給できます。

年金のメリットは年金支給だけじゃない!

国民年金を支払うのと保険料の金額を貯金するのを比較すると、

75歳以降は保険料の金額を貯金しているよりも年金を受給する方がずっとお得になることがわかります。 また、75歳以前であっても、国民年金には節税効果や万が一の際の保障がある、というメリットがあります。

仮に老齢年金を受給する前に亡くなったとしても、遺族が「未支給年金」を受け取れる場合もありますので、この制度を知っていると支払損になると嘆く必要もないかと思います。

※当BLOG:7/12付「未支給年金?」参照

(https://snabi.jp/facility/19317/blog_articles/114723)

では、なぜそんなカラクリが出来るのか?

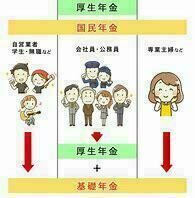

社会科の授業ではないですが、国民基礎年金の1/2を国庫が負担しています。また厚生年金については、労働者と事業者(=会社)が1/2ずつ保険料を負担をしています。

なので、基礎年金だけの人と厚生年金も受け取れる人との金額が違うのも、こういういう理由があるからです。

その他にも、年金財政には年金積立金という存在もあります。年金積立金管理運用独立行政法人(GPIF)が運用し百数十兆円にも上ります。この一部も年金給付に使っています。

という訳で、年金制度を活用する、否、備えるために国民年金保険料の支払いがもし厳しければ、免除や減免の手続きを必ずして下さいと、呪文のようにこのBLOGでも掲載しています。

ます。

以上、サービス管理責任者の関がお送りしました。

🐨見学・体験へのお申込み・相談

📩問合せ

📞電話

池袋オフィス 03-5980-8834

板橋オフィス 03-5944-1126

所沢オフィス 04-2941-4884

(電話受付時間 平日9時30分~18時)

💻ホームページ

https://cccara.com/

からもお気軽にご相談くださいませ!

DMからのご相談もお待ちしております♪

📓note

https://note.com/cococara_dayori

📌おすすめの記事

板橋区・北区で動画編集やWebデザインなどのITに特化した就労移行支援

#Webデザイン #動画編集 #htmlcss #就活 #うつ病 #発達障害 #適応障害 #hsp #豊島区 #就労移行支援 #池袋 #東武東上線 #都営三田線 #COCOCARA #障害者雇用 #板橋 #所沢 #所沢市 #所沢駅 #所沢駅すぐ #所沢駅近 #西武線 #新宿線 #池袋線 #ここあら板橋 #所沢 #所沢市 #所沢駅 #所沢駅すぐ #所沢駅近 #西武線 #新宿線 #池袋線 #ここあら